優遇税制に関して

クボタ建設機械をご購入で以下の優遇税制を受けられる場合がございます。

詳細はPDF(税制措置を利用したクボタ建設機械導入の手引き)をダウンロードの上、ご確認をお願いします。申請に関するフローも紹介させて頂いております。

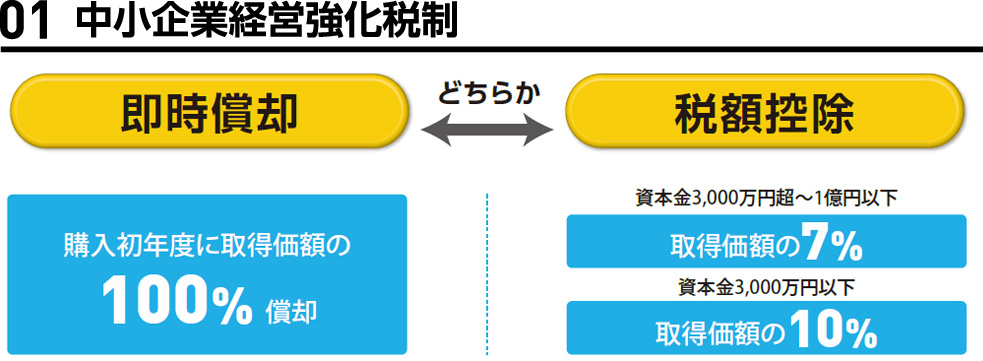

01 中小企業経営強化税制

優遇税制の概要

| 概要 | 即時償却 or 税額控除 | |

|---|---|---|

| 対象外 | 中古・貸付資産は対象外 | |

| 対象業者 | 青色申告している中小企業者等 | |

| 対象物件 | 旧モデルから1%以上生産が向上したモデルで10年以内に販売された機種※単品160万円以上 | |

| 償却 | 即時償却(100%) | いずれかを選択 |

| 税額控除 資本金3,000万円以下 |

物件価格の10% | |

| 税額控除 資本金3,000万円超え1億円以下 |

物件価格の7% | |

| 期限 | 2027年3月31日まで | |

| 申請のフロー | クボタに工業会証明書を依頼→申請書の作成→地方整備局等の主務大臣への申請→税務署へ特別申請 という流れになります。 全体で約2~3ヶ月かかります。 |

|

| 注意事項 | 計画認定前に機械を取得した場合は、機械取得後60日以内に計画認定の申請を窓口に提出し、受理される必要があります。 | |

※ 発売年で起算して10年以内であること。

対応機種

生産性が旧モデル比年平均1%以上向上する機械で、購入価格が160万円以上の機械です。

クボタの機械では下記の機種が対象となります。

| 2026年12月31日まで | |

|---|---|

| 2027年12月31日まで |

※1 350mm幅バケットのみ

※2 380mm幅バケットのみ

※3 標準バケット・広幅バケットのみ

※4 標準バケット、もしくはクレーン仕様のみ

※5 標準バケット、広幅バケット、もしくはクレーン仕様のみ

必要手続き

以下PDFファイルをご確認ください。

税制措置を利用したクボタ建設機械導入の手引き

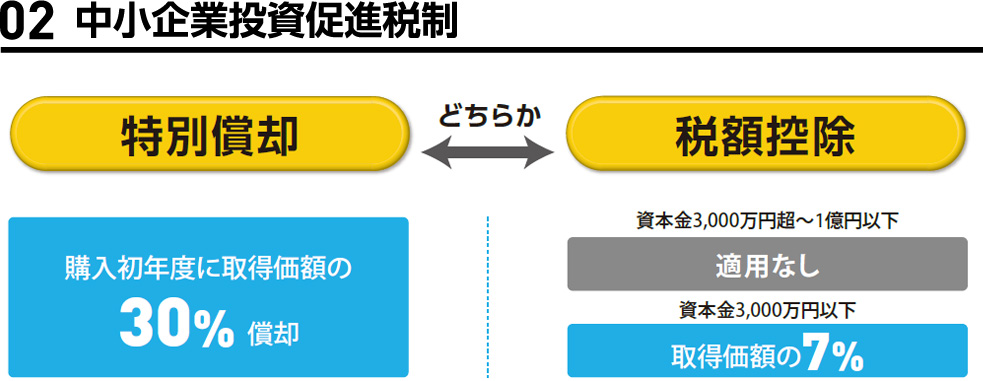

02 中小企業投資促進税制

優遇税制の概要

| 概要 | 30%特別償却 or 税額控除 | |

|---|---|---|

| 対象外 | 中古・貸付資産は対象外 | |

| 対象業者 | 青色申告している中小企業者等 | |

| 対象物件 | 単品160万円以上 | |

| 償却 | 30%特別償却 | いずれかを選択 |

| 税額控除 資本金3,000万円以下 |

物件価格の7% | |

| 税額控除 資本金3,000万円超え1億円以下 |

対象外 | |

| 期限 | 2027年3月31日まで | |

| 申請のフロー | 確定申告を行う時に明細書等の添付で手続きが行えます。対象機種も制限を受けないため、比較的容易に手続きができます。 | |

| 注意事項 | お近くの税務署・税理士にお問い合わせください。 | |

対応機種

機種は問わず、購入価格が160万円以上の機械です。

機種に関しては、お気軽にクボタ販売店にお問い合わせください。

必要手続き

以下PDFファイルをご確認ください。

税制措置を利用したクボタ建設機械導入の手引き

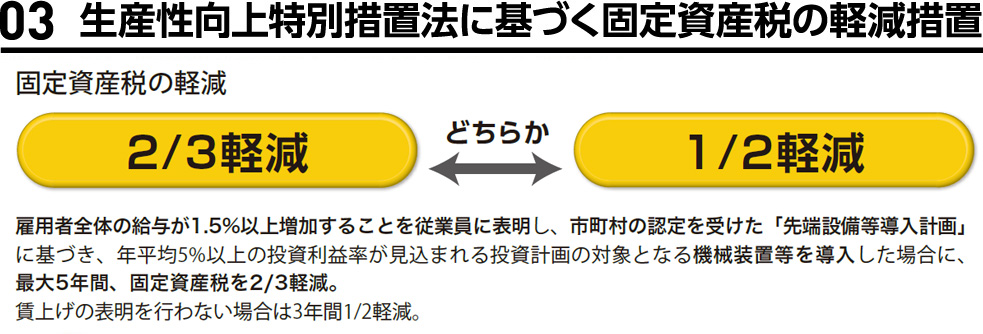

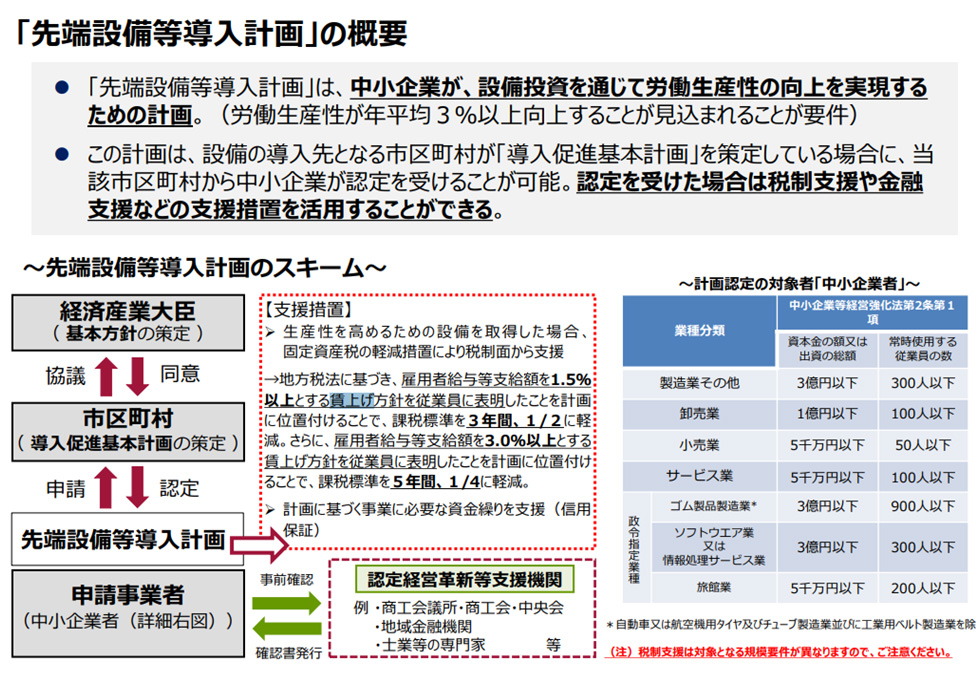

03 生産性向上特別措置法に基づく固定資産税の軽減措置

優遇税制の概要

国から「導入促進基本計画」の同意を受けている市区町村に限られます。

| 概要 | 3年間、課税標準を1/2に軽減 5年間、課税標準を1/4に軽減 |

|---|---|

| 対象外 | 中古は対象外 |

| 対象業者 | 青色・白色申告問わず中小企業者等 |

| 対象物件 | 単品160万円以上※1 |

| 償却 |

※雇用者全体の給与が増加することを従業員に表明するもの。 |

| 税額控除 資本金3,000万円以下 |

|

| 税額控除 資本金3,000万円超え1億円以下 |

|

| 期限 | 2027年3月31日まで |

| 申請のフロー | 商工会議所等に事前確認書の依頼→申請書の作成→市区町村※への申請→税務署へ特別申請 という流れになります。 申請の再提出する書類は、市区町村によって異なります。 ※国から「導入促進基本計画」の同意を受けている市区町村 |

| 注意事項 | 導入促進基本計画の同意を受けた市区町村のホームページ等をご確認ください。 |

※1 対象機種は市区町村によって異なります。

対応機種

購入価格が160万円以上の機械です。

必要手続き

以下PDFファイルをご確認ください。

税制措置を利用したクボタ建設機械導入の手引き

中小企業庁の経営サポートについて

経営強化法による支援

https://www.chusho.meti.go.jp/keiei/kyoka/index.html

先端設備等導入制度による支援

https://www.chusho.meti.go.jp/keiei/seisansei/index.html

その他の税制について(経済産業税制総合Webページ)

税制総合Webページ

お問い合わせ

製品、サービス、メンテナンス等について不明な点や疑問点がございましたら、各拠点へ直接お電話ください。 またお問い合わせいただく前に、よくあるご質問などのサポート情報をご参照いただくと解決する場合がございますので、ぜひ一度ご覧ください。